2023年已经接近尾声,回顾2023年国内钾肥市场,可以用“筑底企稳”四个字来概括,上半年价格持续下滑,第三季度出现明显筑底反弹,第四季度波动不大,截至目前,尚未见到上扬趋势。即将进入2024年,在国际形势多变、肥市不确定性因素增多以及国家保供稳价政策指引条件下,市场人士对国内钾肥行情也有着诸多猜想。临近岁末,《中国农资》记者对2023年钾肥行情进行了盘点,并对影响来年钾肥市场的因素进行了分析。

氯化钾供需平衡

为市场注入“稳定剂”

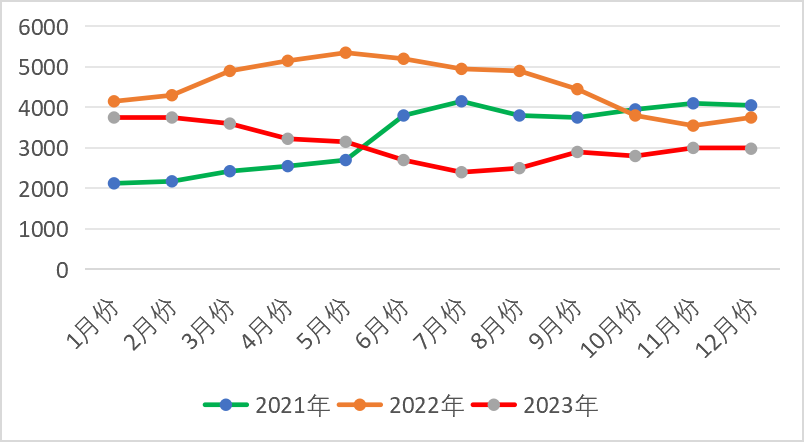

2021—2023年

港口62%白晶、粉氯化钾自提价

(单位:元吨)

今年国内氯化钾除东北地区短暂缺货外,整体供需基本平衡。需求方面,今年正好赶上润二月,留给市场春耕铺货的时间相对充裕。2月底,随着下游复合肥企业开工率上升,对钾肥等原料的采购需求开始增多。进入第二季度,到了钾肥需求传统淡季,需求跟进比较乏力。第三季度,在秋季肥生产的刚性需求下,下游复合肥企业对钾肥采购增加,但港口氯化钾保税区库存量居于高位,放量缓慢,市场可流通货源有限。直至9月中旬,保税区库存量降至51.6万吨。第四季度,氯化钾港存量基本保持在300万吨以上的水平,但是货源集中度较高。值得关注的是,今年国内钾肥进口量月度平均远高于前两年,截至11月份,氯化钾进口量已经超过1000万吨。

价格方面,氯化钾经历了一个触底反弹的过程,但未达到年初时的高点,当前价格基本处于合理区间。进口钾方面,上半年基本维持下行状态。港口62%白晶、粉自提价由元旦后的3750元/吨降至3月底的3425元/吨。4月4日,印度大合同以CFR422美元/吨的价格签订后,国内关于中国大合同的猜想不断,但普遍认为符合当时市场预期,对持续下跌的行情起到暂时缓和作用,但未阻止氯化钾下滑的态势。5月中旬,国内氯化钾价格跌破3000元/吨大关。6月6日,中国大合同终于尘埃落定,签订价格在307美元/吨 CFR,对国内钾肥价格起到“稳定剂”的作用。7月底,受硫酸钾阶段性缺货影响,保税区货源放量缓慢,再加上秋肥生产刚需采购拉动,氯化钾价格随之跟涨,到8月末重回3000元/吨大关。据了解,第三季度港口氯化钾港存量处于相对高位,接近两个月的时间保税区库存量保持在100万吨左右。9月中旬,进口钾价格小幅下滑,港口62%白钾自提价降到2900元/吨左右。国庆假期后,因需求转淡,氯化钾延续下降的态势。直至10月底,因货源集中度高,市场可流通货源有限,氯化钾居于相对高位。现阶段,港口62%白钾自提价在2950元/吨。

边贸钾肥上半年除了因需求集中和到货有限出现短时拉涨,整体处于下滑态势。第一季度,受东北地区春季缺货影响价格比较坚挺,62%白钾车板价基本维持在3500~3550元/吨的水平。随着东北地区铺货逐步完成,需求转淡,6月底价格降至低谷,在2180~2250元/吨。因边贸到货量有限,62%白钾车板价于9月初涨至2900元/吨,第四季度基本在2850~2900元/吨之间徘徊。

国产钾方面,春节前后,国产钾开工率基本处于低位,直至3月份中旬,青海大厂装置才开始恢复生产,小厂也计划复产。第二至第三季度,国产氯化钾装置基本生产正常。进入冬季,再加上环保督察因素,国产钾开工率有所下降,部分小厂停车检修。价格方面,青海大厂60%粉、晶第一季度第一到站价维持在3500元/吨左右,但在行情下跌的趋势下,市场价格出现倒挂。盐湖钾肥7月份结算价格出台后,大厂氯化钾60%粉、晶的市场价格在7月初2350~2700元/吨的基础上下调了100~150元/吨。8月份,因车皮一度紧张,影响出货进度,导致9月份指导价上调,继8月28日发布9月份氯化钾产品60%基准现汇铁路到站价2380元/吨消息的次日,盐湖股份又公布调涨消息,价格在2660元/吨。第四季度,青海大厂第一到站价经历了三连跳,12月份已达到2860元/吨。

硫酸钾稳定生产

力保国内市场供应充足

2021—2023年

曼海姆50%粉硫酸钾出厂价

(单位:元吨)

2023年硫酸钾行情上半年一直延续缓慢下行的态势。直至6月份,在需求的拉动下才停止跌势。受前期氯化钾行情持续下跌、硫酸钾装置开工率低影响,下游复合肥厂担心硫酸钾降价,不敢大量采购。再加上夏季作物对硫基复合肥需求较大,导致复合肥厂原料库存低位,以致于到了需求高峰期出现供不应求的现象。整个第三季度,硫酸钾市场货源一直处于偏紧的状态,可执行订单基本保持在一个月左右。第四季度,随着下游厂家对硫酸钾采购需求减弱,再加上国投罗钾等大厂陆续恢复正常生产,硫酸钾供应紧缺局面得到有效缓解。

加工型硫酸钾方面,第一季度受部分地区副产品盐酸倒挂严峻、消化困难影响,曼海姆厂家成本压力增加,下游工厂需求乏力,基本处在亏损的状态,保持在35%~40%的水平。进入第二季度,厂家压力减弱,再加上需求的拉动,曼海姆硫酸钾装置开工率逐步恢复至5成以上的水平。进入6月份后,价格止跌反弹,甚至一度出现供不应求的现象,开工率至6月底快速提升至6成左右。整个下半年,曼海姆厂家开工率一直保持在60%~70%的水平。价格方面,曼海姆50%粉硫酸钾出厂价由年初的4050元/吨降至6月底的3000元/吨。进入7月份后,价格开始反弹,最高涨至9月初的3700~3800元/吨。9月中旬,伴随货紧局面得到缓解,价格有所松动,降幅在100元/吨左右。整个第四季度,曼海姆硫酸钾供应一直处于比较宽松的状态,出厂价格未出现大的波动。截至发稿前,曼海姆50%粉硫酸钾出厂价维持在3600元/吨左右的水平。

资源型硫酸钾方面,运行相对比较有规律,除了传统夏季检修期,其他时间装置生产一直较为稳定。即使是春节期间,国投罗钾装置也维持满开的生产状态。价格方面,新疆国投罗钾52%粉硫酸钾市场价一季度基本维持在3800~3900元/吨,6月份降至3100元/吨左右。在罗钾装置检修期间,厂家一直保持发运的状态,以执行前期订单为主。但是随着时间的推移,厂内库存量逐步减少,在恢复生产前,厂内基本无库存。进入9月份,厂家逐渐恢复生产,以兑现前期预收订单为主。价格方面,在夏季检修期间,加上钾肥整体货源相对紧缺,新疆52%粉硫酸钾市场价也随之有所上涨,9月份涨至3450~3600元/吨。随着罗钾装置陆续复产,资源型硫酸钾价格也随之出现松动。进入第四季度后,大厂装置完全恢复生产,仍以兑现前期订单为主,价格基本维持在3500元/吨左右的水平。

后市上行乏力

价格将逐渐趋于合理

对于今冬明春钾肥行情,中国无机盐工业协会钾盐钾肥行业分会常务副秘书长周月表示,当前,国内生产保底支撑、进口环境宽松和国内储备高位,预计今冬明春供需将保持相对稳定态势,价格维持在合理区间。

国际方面,钾肥行情持续不旺,目前部分地区局势动荡,下游需求并不容易被激发起来。周月提到,近3年,全球氯化钾产能快速增长,产量和开工率均较2022年有所提高。IFA预计,全球钾肥产能长期将持续增长,预计到2027年,将从2022年的6400万吨增长到7000万吨,年增速超过2.2%。需求方面,全球钾肥需求也逐步恢复,预计明年全球将继续增长。

国内方面,在国家保供稳价政策指引下,国内钾肥行情一改之前坚挺运行的态势,行情略显疲软,预计后期上行乏力。业内人士表示,虽然近期青海环保检查比较严格,但是除了可能会对国产钾的主要消费区造成一定的影响外,对国内钾肥整体行情不会造成大的影响。且因为进口量持续增加,港口库存量近两个月一直保持在比较高的水平,虽然国产钾产量降低,但是对钾肥行情难以形成支撑。此外,临近年底部分贸易商货款回笼心态渐增,而国内下游采购积极性不旺,老挝钾肥反哺国内市场,预计国内钾肥不会有大的上涨空间,明年春耕期间价格将维持稳定。